一、問題提出

先來看一看 《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》 (以下簡稱民間借貸司解)中的相關條文:

第二十八條 借貸雙方對前期借款本息結算后將利息計入后期借款本金并重新出具債權憑證,如果前期利率沒有超過年利率24%,重新出具的債權憑證載明的金額可認定為后期借款本金;超過部分的利息不能計入后期借款本金。約定的利率超過年利率24%,當事人主張超過部分的利息不能計入后期借款本金的,人民法院應予支持。

按前款計算,借款人在借款期間屆滿后應當支付的本息之和,不能超過最初借款本金與以最初借款本金為基數,以年利率24%計算的整個借款期間的利息之和。出借人請求借款人支付超過部分的,人民法院不予支持。

民間借貸司解第二十八條首次明確肯定了民間借貸可以存在復利,但是在審判實務中,法律界同仁對于該條文的理解卻千差萬別。筆者在審理一起民間借貸案件時,遇到了較為典型的復利計算問題。特結合案情,對這一條文的理解和適用作一非權威闡釋,供各位同仁參考。

二、案情簡介

王某于2011年7月1日出借戴某50萬元,約定年利率20%。后戴某未還款付息。2012年、2013年戴某兩次重新出具借條時,將未付利息計入借款本金,借款本金分別記為60萬元、72萬元。此后戴某支付利息2萬元,故雙方于2014年5月20日重新出具借條時,將本金記為84萬元,年利率仍約定為20%。

2016年9月,王某持2011年7月1日借條復印件和2014年5月20日借條原件訴至法院(2012年、2013年借條已經銷毀)。訴訟請求為:被告戴某立即向償還借款84萬元及利息37.8萬元(按年利率20%暫計算至2016年8月20日,2016年8月20日以后的利息繼續按年利率20%計算至全部款項支付完畢時止)。

三、厘清十個概念

根據民間借貸司解第28條的規定,以本案為例,首先明確幾個概念:

1?.?初始本金:2011年7月1日借條載明的本金50萬元。

2 . 前期利率:以前期本金為基數計算的借款利率,即(前期利息 / 前期本金)。

3 . 前期利息:當事人經結算,將初始本金出借后未付清的利息計入新出具的債權憑證的本金中,此為前期利息。僅看借條內容,為2011年7月1日和2014年5月20日兩張借條本金之差34萬元。具體金額,法院應依據民間借貸司解第28條予以核算。

4 . 前期借款期間:2011年7月1日至2014年5月20日,共1054日。

5 . 后期本金:2014年5月20日借條載明的本金84萬元,包括了初始本金和當事人結算后計入本金的前期利息。但法院能否支持此數,應依據民間借貸司解第28條予以核算。

6 . 后期利率:以后期本金為基數計算的借款利率。

7 . 后期利息:2014年5月20日之后的利息。本案中原告主張為以84萬元為基數按年利率20%標準自2014年5月20日暫計算至2016年8月20日。具體金額,法院應依據民間借貸司解第28條予以核算。

8 . 后期借款期間:2014年5月20日之后的借款期間。本案中未約定還款期間,故以當事人起訴時主張的利息計算截點2016年8月20日作為后期借款期間的截點。后期借款期間為823日。

9 . 全部借款期間:前期借款期間 + 后期借款期間,即2011年7月1日至2016年8月20日。

10 . 日利率:根據中國人民銀行的規定,日利率 = 年利率 / 360 。在民間借貸案件中,該規定可以作為計算依據。

四、運算推導

1 . 后期本金的認定

確定后期本金的關鍵,是可以計入后期本金的前期利息。根據民間借貸司解第28條第1款,法院可以支持的計入后期本金可用算式表述為:

前期利息 ?≤初始本金 × 24% / 年 × 借款期間

考慮到借款人在出具新借條前往往存在支付部分利息的情況,而民間借貸司解第28條第1款中的 “前期利率沒有超過年利率24%” 系指包括已付利息和未付利息在內的總體利息水平未超過年利率24%,故算式應修正為:

前期利息 + 已付利息 ≤ 初始本金 × 24% / 年 × 借款期間

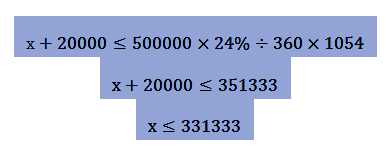

本案中,2011年7月1日至2014年5月20日共1054日,前期總體利息上限為500000元×24%/年÷360日/年×1054日。假設前期利息為x,則可列方程為:

即可以計入2014年5月20日的借條的前期利息不能多于331333元。該借條本金為84萬元,相對于初始本金50萬元,所含前期利息340000元已經大于此數。故本案中法院支持的前期利息為331333元,并應認定2014年5月20日之后的后期本金為833133元。

2 . 后期利率的認定

考慮已付利息,民間借貸司解第28條第2款可以用算式表述為:

已付利息 + 后期本金 + 后期本金 × 后期利率 × 后期借款期間

≤ 初始本金 + 初始本金 × 24% / 年 × 全部借款期間

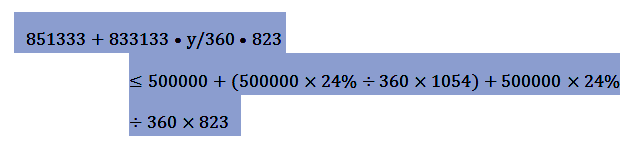

這個算式和這一條文同樣繁復難懂。我們設后期年利率為y,再將本案數據代入:

未將全部借款期間計算出來,是為了后面的變換:

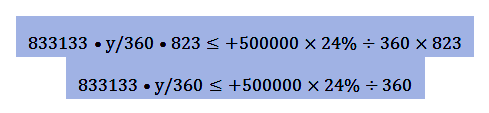

前面已經計算過,(500000×24%÷360×1054)就是前期利息上限351333元,加上前期本金50萬元,就等于前期本息之和上限851333元。所以經過計算,方程簡化為:

轉化為文字表述,就是:

后期本金 × 后期利率 ≤ 初始本金 × 24% / 年

這個算式高度簡化了用語繁復的民間借貸司解28條第2款之規定。可以發現,后期利率不受借款期間的影響,僅與后期本金、初始本金相關。使用這一推導,可以在計算復利時節約大量時間。

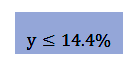

根據上述方程,本案后期利率為:

3 . 后期利息

將后期本金和后期利率予以核算后,后期利息就非常簡單了。

后期利息 = 后期本金 × 后期利率

本案中為:

原告主張的37.8萬元,超出此數,故超出部分不予支持。

4 . 持續計算的利息

2014年5月20日之后的利息,應以后期本金為基數,按照年利率14.4 % 標準,計算至本金清償之日止。

五、判項表述

根據上述計算,最終的判項表述為:

一、被告戴某于本判決生效之日起十日內返還原告王某借款本金831333元;

二、被告戴某于本判決生效之日起十日內支付原告王某截至2016年8月20日的借款利息273674元,并以上述借款本金為基數按年利率14.4%標準支付利息至借款本金清償之日止;

三、駁回原告王某的其他訴訟請求。

六、結論

民間借貸司解第28條用語嚴密,給理解造成了一定的影響。但深究立法原意,該條文對年利率24%上限的堅持是一以貫之的,和司法解釋的其他條款形成了體系統一,反映了制定者的巧思妙想和一片苦心。

本文通過推導,將民間借貸司解第28條簡化為兩個算式,相信可以幫助法律同仁在實務中運用該條文維護當事人合法權益。

最后再將兩個算式列出:

1 .?前期利息 + 已付利息 ≤ 初始本金 × 24% / 年 × 借款期間

2 .?后期本金 × 后期利率 ≤ 初始本金 × 24% / 年

]]>